Ankauf von faulen Krediten: Geld machen, wo andere nicht mehr zahlen können

Nordfrankreich, 2022. Sie werde schon noch zur Vernunft kommen, sagt ihr eine Stimme am Telefon. Sylvie hat Schulden. Ein Kredit von 1994 hängt ihr nach. Bis 2006 sind die Schulden auf 11.705 Euro angewachsen. 2007 wird Sylvie arbeitslos, kann nicht zahlen. In Wellen habe sie zuletzt Anrufe bekommen. Schließlich kommt ein Gerichtsvollzieher in ihrer Gemeinde Saint-Pierre-des-Nids vorbei und fährt mit ihrem Peugeot 3008 davon. Unrechtmäßig, stellte mittlerweile ein Gericht fest.

Griechenland, Mykonos, 2023. Eine Ferienvilla steht dort, weiß vor blauem Meer, die Fenster fehlen. Für den Bau hatte 2002 die griechische Piraeus Bank einer Firma 2,5 Millionen Euro Kredit bewilligt. Sie konnte die Raten nicht mehr begleichen. Am 17. Mai 2023 wird der Rohbau der 622-Quadratmeter-Villa für lediglich 1,2 Millionen Euro versteigert, weniger als die Hälfte des ursprünglichen Wertes.

Deutschland, 2023. 700 Menschen ziehen vor Gericht. Auch sie hatten sich Geld geliehen. Für Fernseher, Autos, Urlaube. Auch sie konnten nicht mehr zahlen und sollten plötzlich horrende Gebühren bezahlen – zu Unrecht, wie am Donnerstag ein Gericht entschied.

Was die drei Fälle verbindet, die plötzlichen Gebühren, die Dumping-Villen, den unrechtmäßig eingezogenen Peugeot: Es sind Folgen verkaufter Schulden, zuletzt verwaltet von einer deutschen Firma, die kaum jemand kennt, der nicht direkt mit ihr zu tun hat. EOS, genannt wie eine griechische Göttin, die vor Scham den Morgenhimmel rot färbt.

Das System Geisterschulden

EOS investiert in Schulden, macht sein Geschäft mit dem Kaufen, Verwalten und Eintreiben von Schulden und verdient daran hervorragend. Im Geschäftsjahr 2022 hat EOS einen Umsatz von 983,4 Millionen Euro gemacht, 21,6 Prozent mehr als im Vorjahr.

In Schulden investieren? Das klingt seltsam. Tatsächlich ist das Geschäft mit Geisterschulden, in Fachkreisen „non-performing loans“ oder „faule Kredite” genannt, inzwischen gigantisch und global, angekurbelt durch die Finanzkrise, teils abgesichert durch europäische Steuergelder, befördert von EU-Gesetzgebung. [Hier noch mehr zu den größten Akteuren].

Es gibt Unternehmen, die den Schuldenhandel wesentlich weiter treiben als EOS. Dann können Investoren in Schuldenpakete investieren wie in Aktien. Finanzriesen wie die Deutsche Bank, Blackrock und Goldman Sachs steckten in den vergangenen Jahren Milliarden in das Geschäft.

Dieser Markt, sagen Aufsichtsbehörden und Anwälte, lässt sich viel schwerer kontrollieren als Banken: Er biete Schlupflöcher, die Geldwäsche erleichtern könnten.

Dieser Markt schützt die Banken vor der nächsten Krise, sagen Architekten des Systems: Werden Schulden nicht bezahlt, gehen Firmen pleite, die Wirtschaft bricht zusammen.

Diesen Markt versteht in der Politik kaum jemand, geht aus Antworten von Politikern hervor, die wir dazu gefragt haben. Der Umgang mit diesen Firmen ist grauenhaft, sagen Betroffene.

In einer europaweiten Recherche mit Partnermedien in Italien, Griechenland, Frankreich und Spanien hat sich der Tagesspiegel das System Geisterschulden genauer angeschaut.

Rekorderlöse mit ausbleibenden Zahlungen

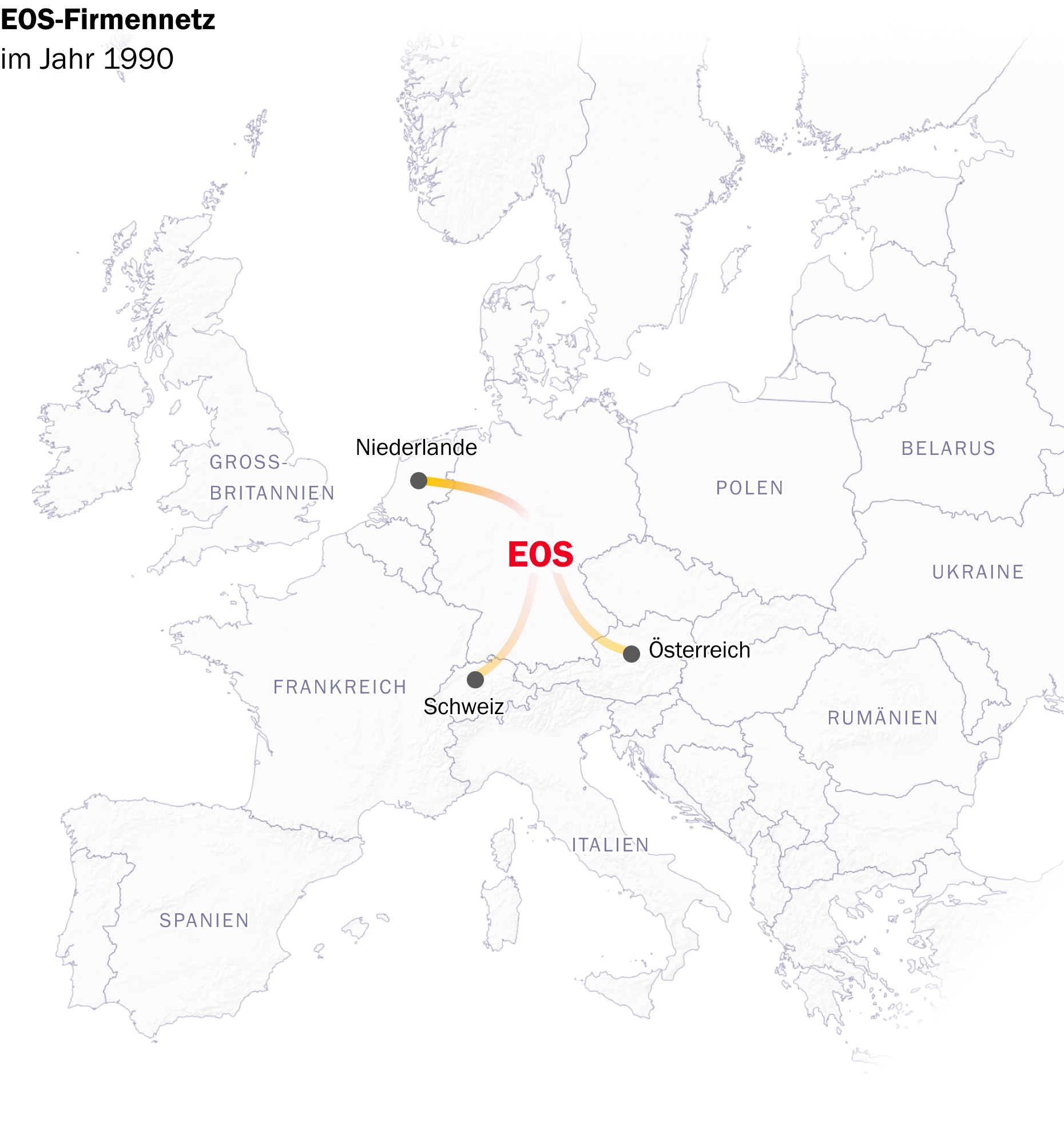

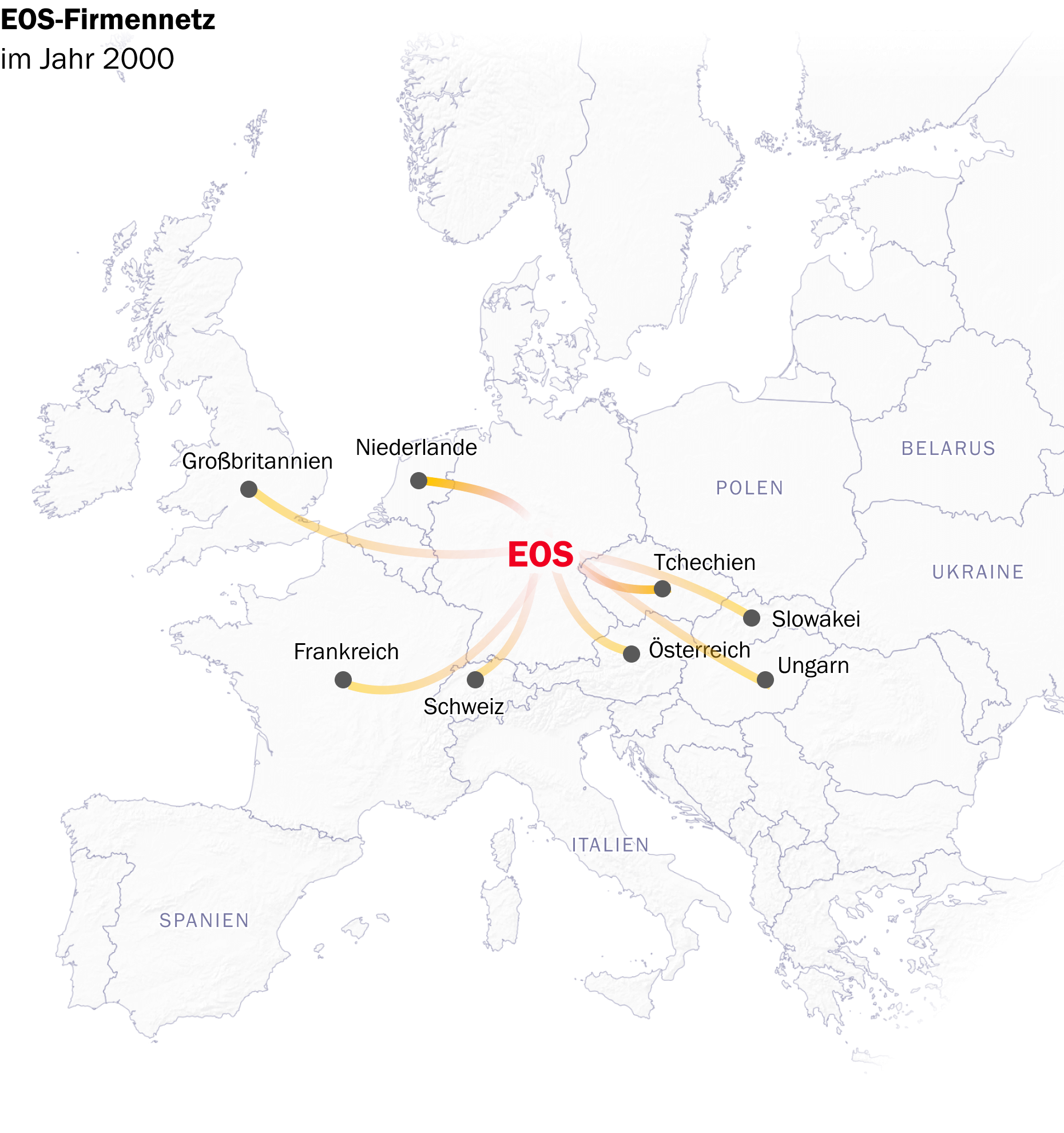

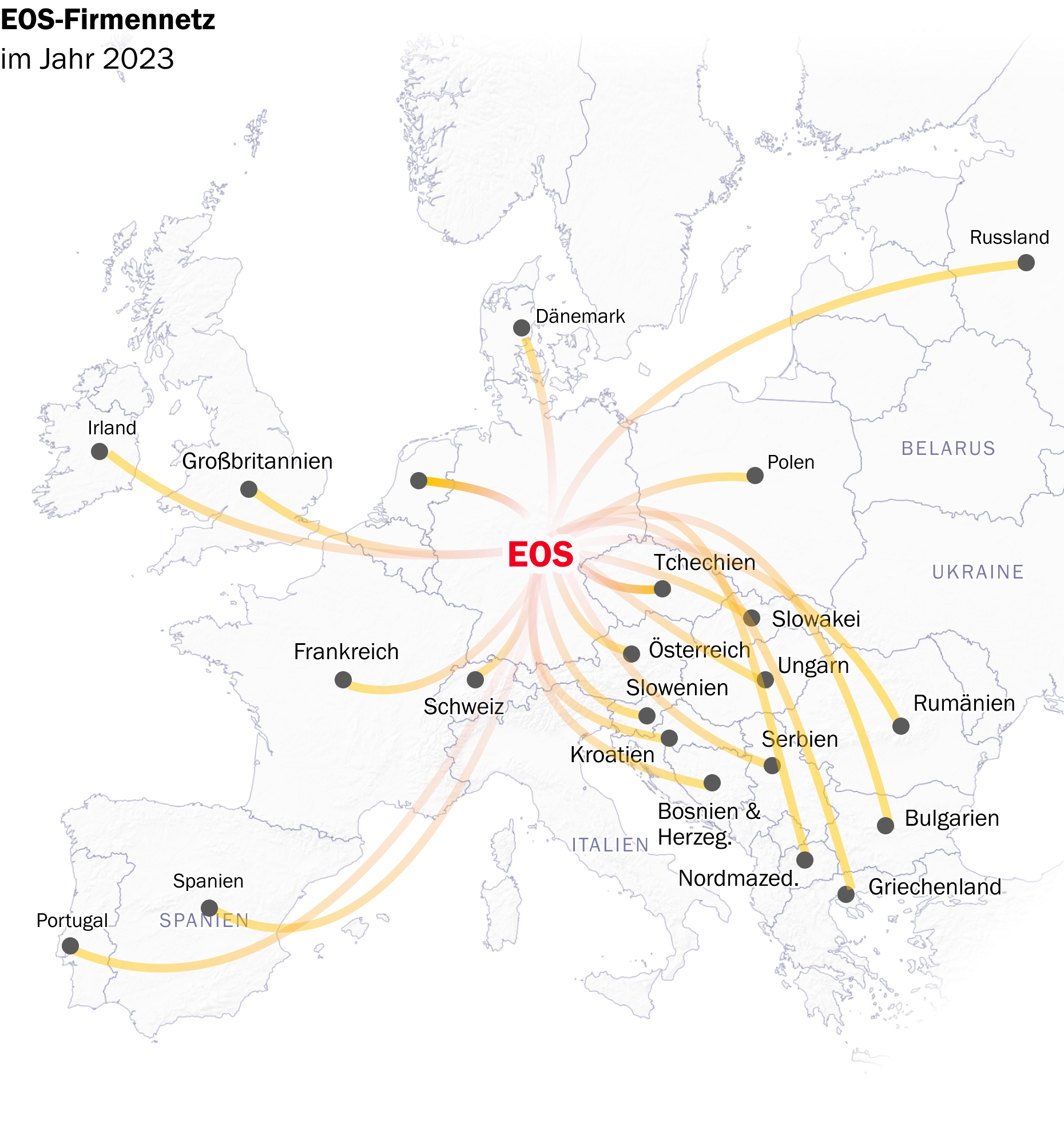

EOS ist eine 100-prozentige Tochter der Otto-Gruppe. Und die gehört mehrheitlich der Familie Otto, einer der reichsten Familien Deutschlands. Entstanden 1974 aus der Rechtsabteilung des ehemaligen Versandkatalog-Imperiums, ist der Finanzbereich der Otto-Gruppe, der hauptsächlich aus EOS besteht, inzwischen einer der profitabelsten Geschäftsbereiche von Otto, wie der Geschäftsbericht 2022 zeigt. 5870 Menschen arbeiten in mittlerweile 24 Ländern für das Schuldenimperium.

EOS kümmert sich lange nicht mehr nur um Otto-Kunden, die Socken, Schlafanzüge und Waschmaschinen nicht bezahlen können, sondern kauft Pakete von Schulden für Konsumgüter, Hypotheken oder was sonst nicht bezahlt wird.

Scrollen Sie, um die Entwicklung des Netzwerks von 1990 bis 2023 zu sehen.

Scrollen Sie, um die Entwicklung des Netzwerks von 1990 bis 2023 zu sehen.

EOS ist nicht das einzige Unternehmen mit diesem Geschäftsmodell. Und andere treiben das Modell noch wesentlich weiter, vor allem seit der Finanzkrise. Auch Corona kurbelte das Geschäft an.

Die Logik hinter den Geisterschulden geht so: Auf dem Höhepunkt der europäischen Finanzkrise ab 2010 konnten immer mehr Menschen, vor allem im Süden Europas, ihre Kredite nicht mehr zahlen. In Griechenland, wo die Mehrheit der Menschen im Eigentum lebt, galten 2017 gar 45 Prozent aller Kredite als „non-performing“ oder „faul“. So werden Kredite bezeichnet, die mehr als drei Monate nicht bedient wurden. Die Banken hatten ein Problem.

Um sowas in Zukunft zu verhindern, verpflichtete die Bankenaufsicht Banken, größere Einlagen für ausgegebene Kredite zu bilden. Doch wenn zu viele Kredite nicht funktionieren, kann die Bank kein Geld mehr in andere Dinge investieren. Sie wird handlungsunfähig.

Also werden Anreize geschaffen, jene Kredite weiterzuverkaufen. Die Banken schnüren sie zu Portfolien. Zum Beispiel hundert Kredite für 1000 Wohnungen, die jeweils 100.000 Euro gekostet haben, insgesamt 100 Millionen Euro Schulden also. Das Paket wird nun für 50 Millionen Euro weiterverkauft an einen Investor. Die Bank macht zwar Verlust, aber wird wieder handlungsfähig, weil sie keine Rücklagen mehr für die faulen Kredite bereithalten muss.

Scrollen Sie, um zu sehen, wie das Geschäft funktioniert.

Scrollen Sie, um zu sehen, wie das Geschäft funktioniert.

Das stabilisiert die Banken. Gleichzeitig hat es ein grenzüberschreitendes System der Schattenwirtschaft befördert. Während es in Deutschland häufig um Kreditkartenschulden oder nicht bezahlte Raten für Bestellungen geht, spielt sich der Handel in Griechenland und Italien auf einem anderen Level ab: Häuser, Büros und Krankenhäuser sind in den Schuldenportfolios enthalten, die verkauft werden.

Die Tricks

Manchmal tricksen die Unternehmen auch, um doch noch an das Geld zu kommen. Wie bei Sylvies von EOS eingezogenem Auto. „Die Einziehung eines Fahrzeugs, das das primäre Fortbewegungsmittel eines Besitzers darstellt“, sei eine „missbräuchliche Geschäftspraxis“, steht im Gerichtsurteil dazu, das dem Tagesspiegel vorliegt. EOS hatte vergeblich argumentiert, Sylvie habe durch die Pfändung keinen Schaden erlitten. Sylvie sagt, es war die einzige Möglichkeit für sie, zur Arbeit zu kommen.

EOS sagt dazu: „Es liegt uns keine Auskunftsvollmacht der betroffenen Person vor, weshalb wir hierzu aus Datenschutzgründen keine Informationen teilen dürfen.” Drohungen seien für EOS jedoch „inakzeptabel und nicht mit unserem Werteverständnis vereinbar.“ Der respektvolle Umgang mit allen Menschen sei EOS ein Grundanliegen.

Wirtschaftsanwalt Paul-Emile Boutmy beschäftigt sich seit Jahren mit Verbraucherrecht und berichtet von fragwürdigen Methoden. Etwa würden Forderungsmanagementfirmen versuchen, die in Frankreich gültige Verjährungsfrist für Kredite zu umgehen.

Wenn eine Schuld dort zehn Jahre nicht eingefordert wird, wird sie nichtig. Sobald eine auch noch so geringe Zahlung erfolge, habe das Unternehmen Boutmy zufolge wieder zehn Jahre, das restliche Geld zurückzufordern. „Am einfachsten ist es, eine freiwillige Zahlung auszulösen, und zwar durch Schikane”, sagt Boutmy in seinem Pariser Büro. EOS sagt zu jenem Vorwurf: „EOS Frankreich handelt konsequent nach geltendem französischem Recht und nach hohen ethischen Standards.“

Zusatzgebühren durch Unterfirmen

In Deutschland stand EOS aus einem anderen Grund vor dem Hanseatischen Oberlandesgericht. In einer sogenannten „Musterfeststellungsklage” vertrat der Bundesverband der Verbraucherschützer vzbv 700 Menschen, die EOS vorwerfen, zusätzliche Gebühren zu erzeugen. Mit Erfolg: EOS habe zu Unrecht zu hohe Gebühren erhoben, entschied das Gericht am Donnerstagvormittag.

„Die EOS Investment GmbH hat ihr Schwesterunternehmen EOS Deutscher Inkasso-Dienst GmbH damit beauftragt, ihre Forderungen einzutreiben”, sagte Ramona Pop, Vorständin des vzbv. „Die EOS Investment GmbH wird also nicht selbst aktiv, sondern lässt für sich arbeiten.” Dadurch erzeuge die Firma interne Kosten – zum Nachteil der Verbraucher:innen.

EOS hielt die Klage für unbegründet und kündigte am späten Donnerstagvormittag Revision an. „Bei der Bearbeitung dieser Forderungen sind Kosten entstanden, die nach unserem Rechtsverständnis der säumige Zahler zu tragen hat”, sagte EOS’ Head of Legal Hendrik Aßmus. Das Urteil verstoße „gegen wesentliche Grundprinzipien des deutschen Schadenersatzrechts”.

Auch die französische Verbraucherschutzbehörde DGCCRF ist alarmiert. „Die relativ hohe Rate an Anomalien rechtfertigt die Beibehaltung einer regelmäßigen Überwachung des Sektors.“ Sie hat eine Reihe von Unternehmen unter Beobachtung gestellt, EOS steht auf der Liste, ebenso weitere große Namen wie die schwedischen Unternehmen Hoist und Intrum.

EOS wirbt auf seiner Webseite mit fairem Verhalten und dem Ansehen der Unternehmen, von denen es Schulden kauft oder managt. Die Argumentation der Unternehmen zum Forderungsmanagement ist schlicht wie einleuchtend: Wenn man einen Dienst erbringt, egal ob als Schreiner oder Arzt, muss man sich darauf verlassen können, dass man bezahlt wird. Ansonsten funktioniert keine Wirtschaft.

Griechenland und das Projekt „Jungfrau“

Aber je weiter die Internationalisierung der Schuldenverwaltung voranschreitet, desto schwieriger wird es, die Wege des Geldes überhaupt nachzuvollziehen.

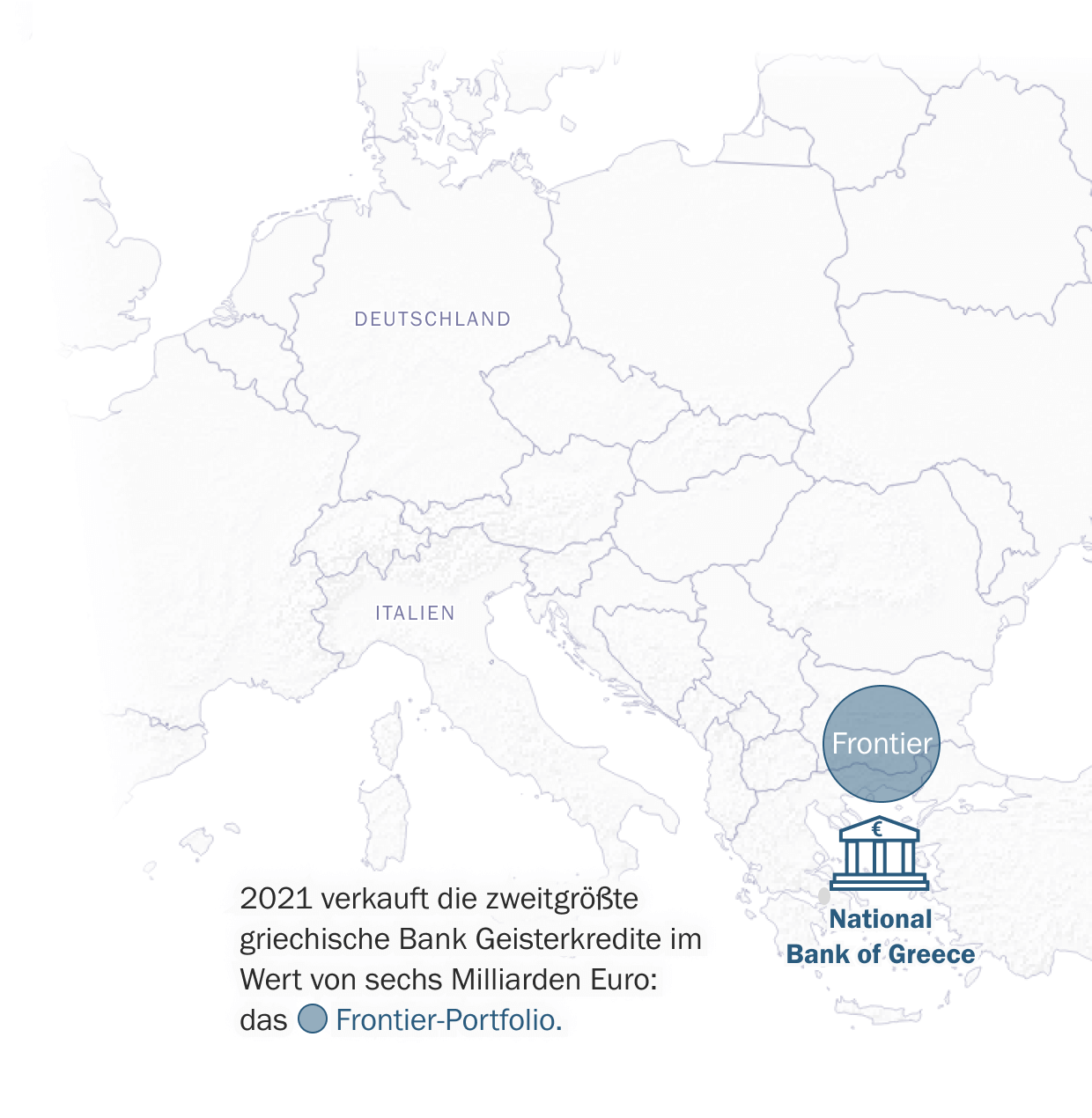

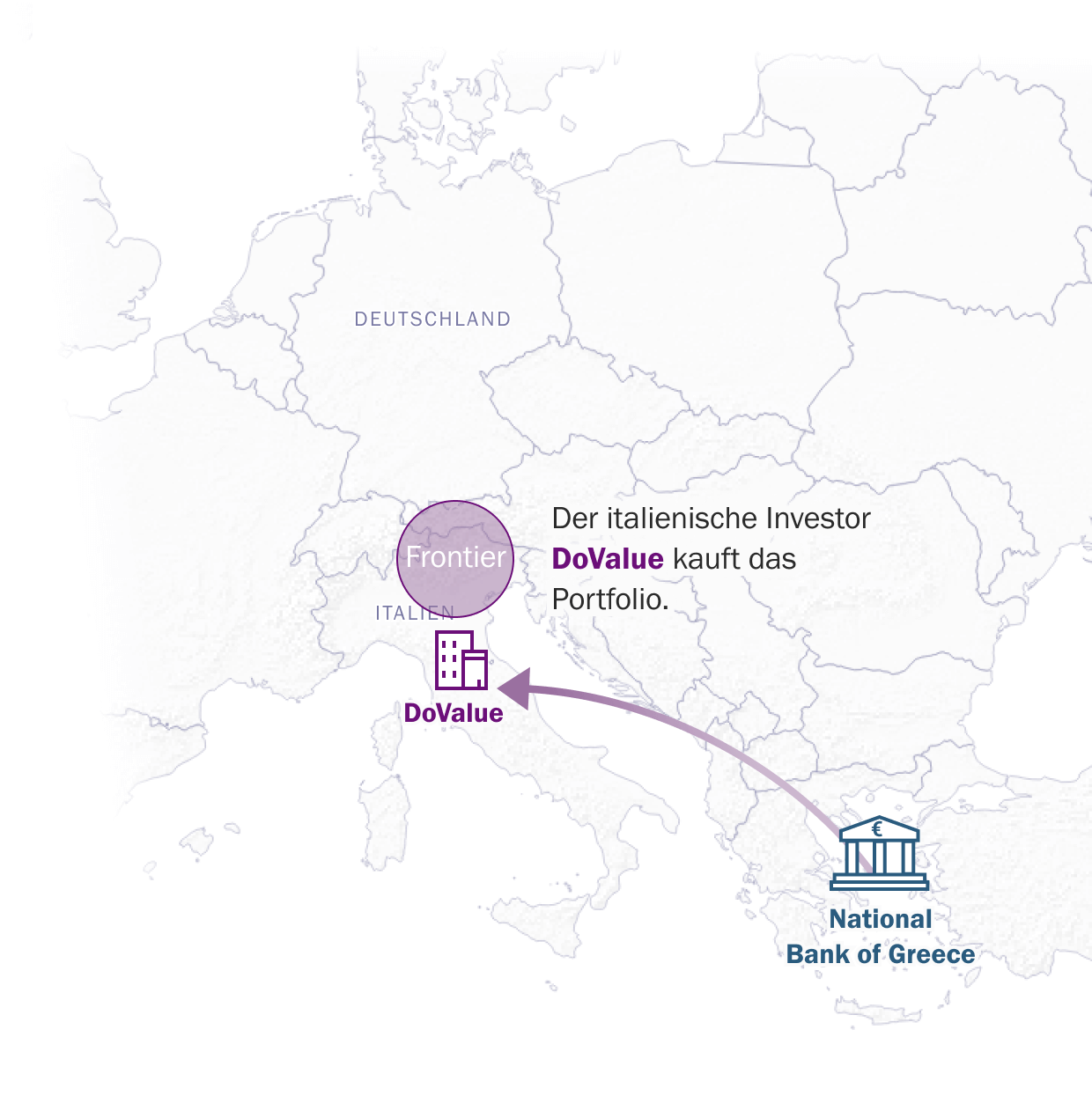

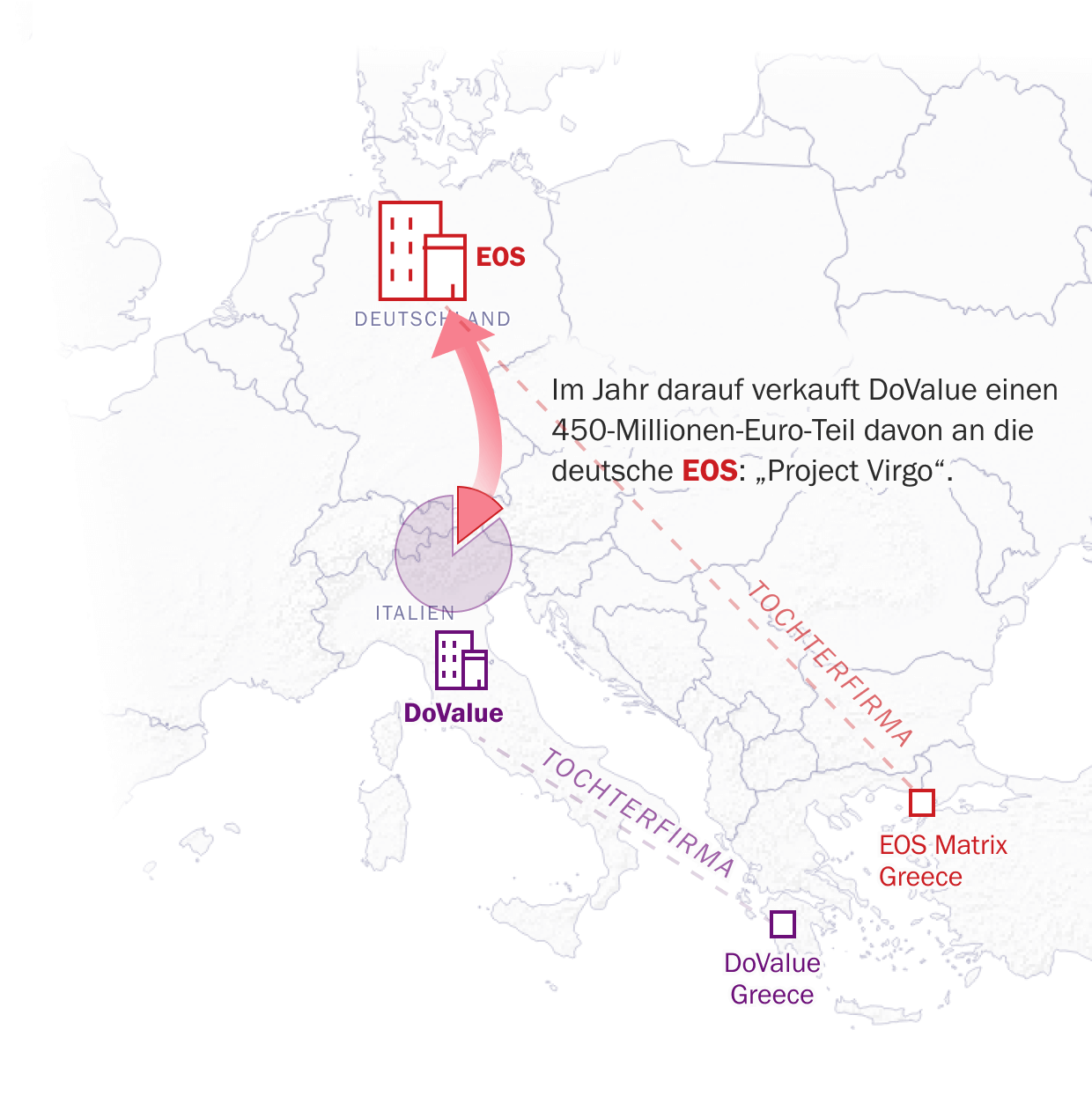

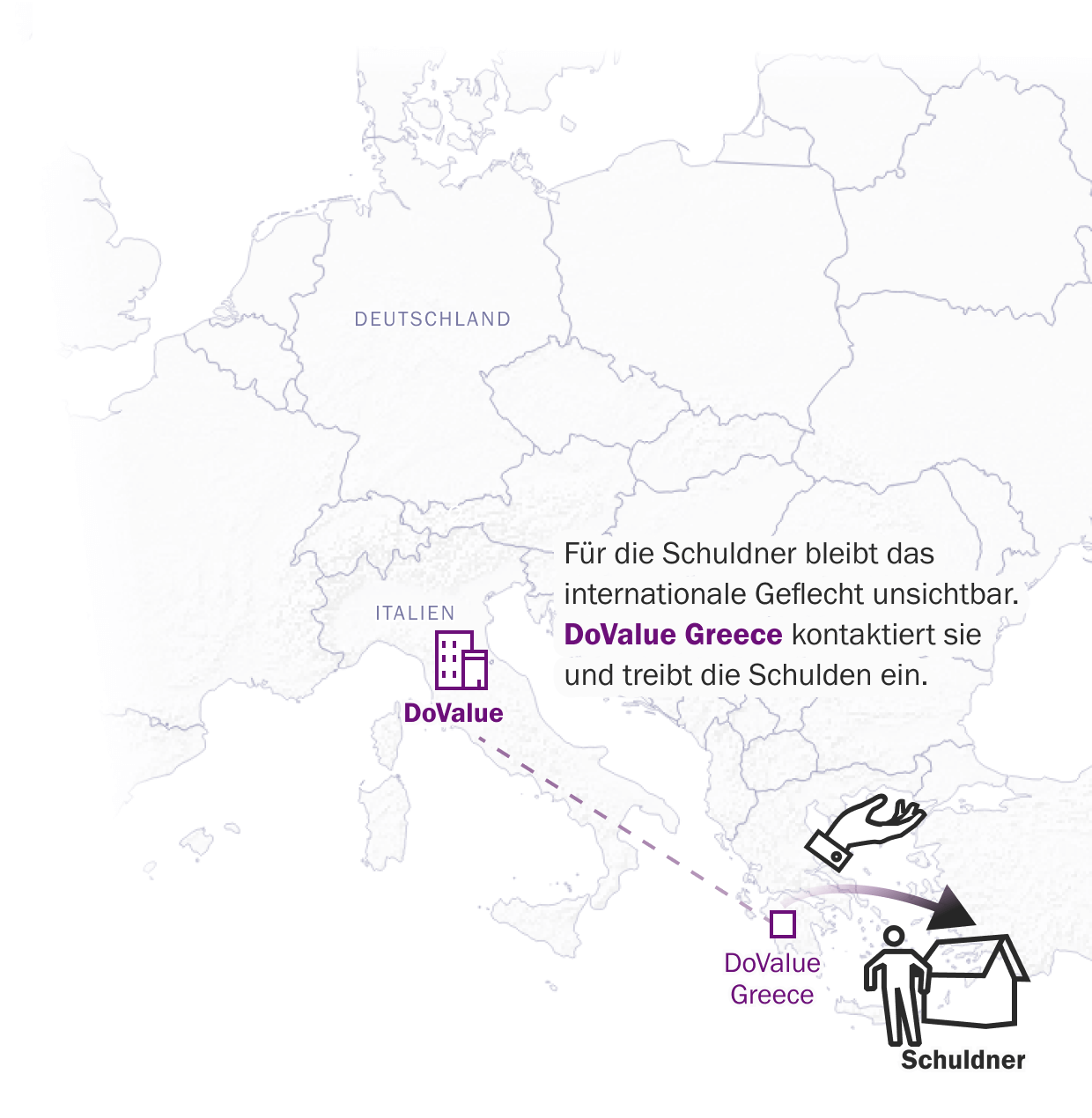

In Griechenland ist EOS 2022 groß in das Geschäft eingestiegen – mithilfe der italienischen Firma DoValue. Mit 3228 Angestellten machte DoValue laut Konzernjahresbericht 2022 zuletzt 558 Millionen Euro Brutto-Jahresumsatz und verwaltet Portfolien in Italien, Griechenland, Zypern, Spanien und Portugal. Man komme auf 20 Prozent Anteil in Südeuropa.

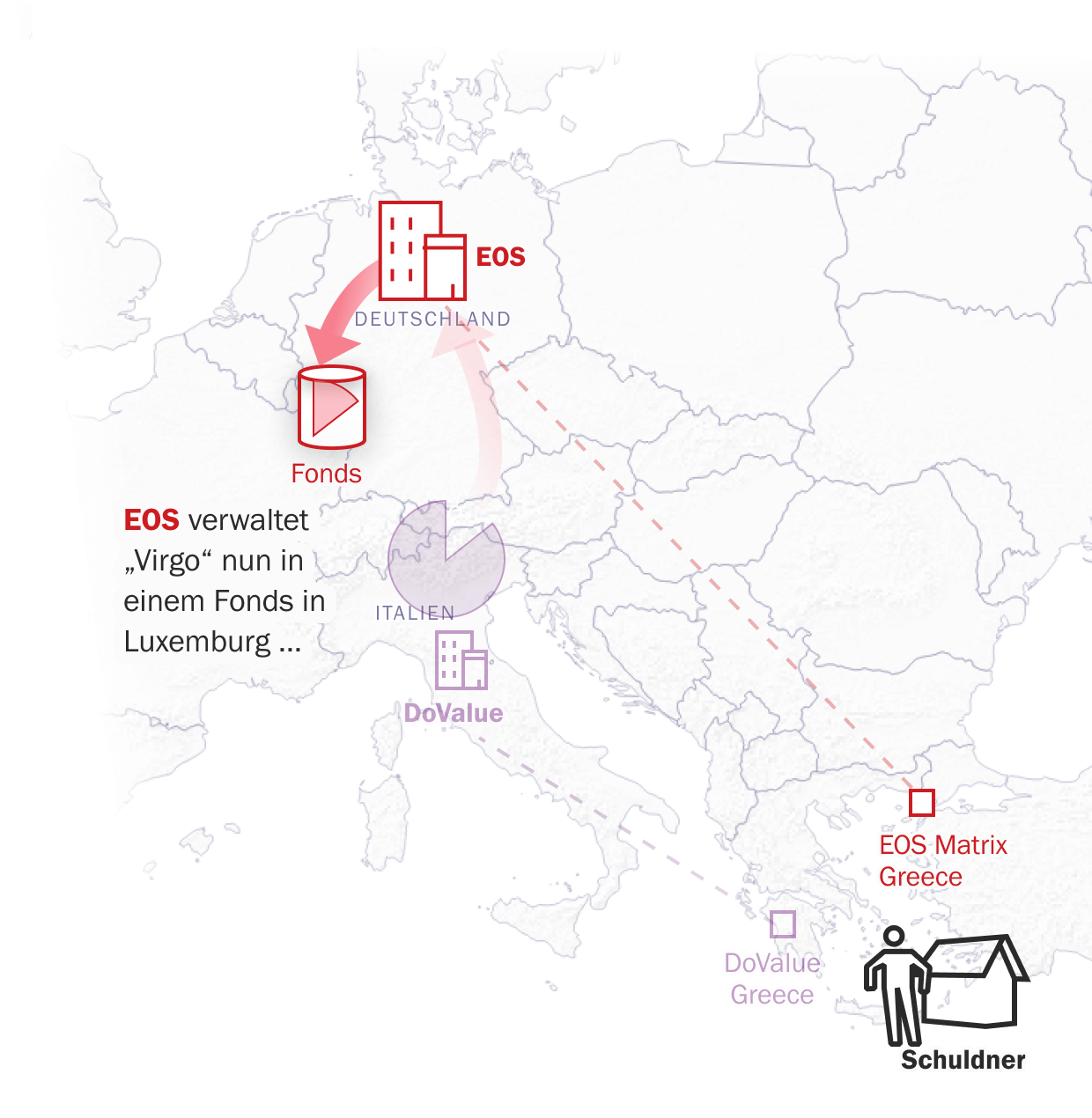

Von DoValue kaufte der griechische EOS-Ableger EOS Matrix 40.000 Kredite für 450 Millionen Euro an - in einen luxemburgischen Fonds hinein. Es war EOS’ erste Investition in Griechenland, die Transaktion erhielt den Namen „Project Virgo”: Projekt Jungfrau.

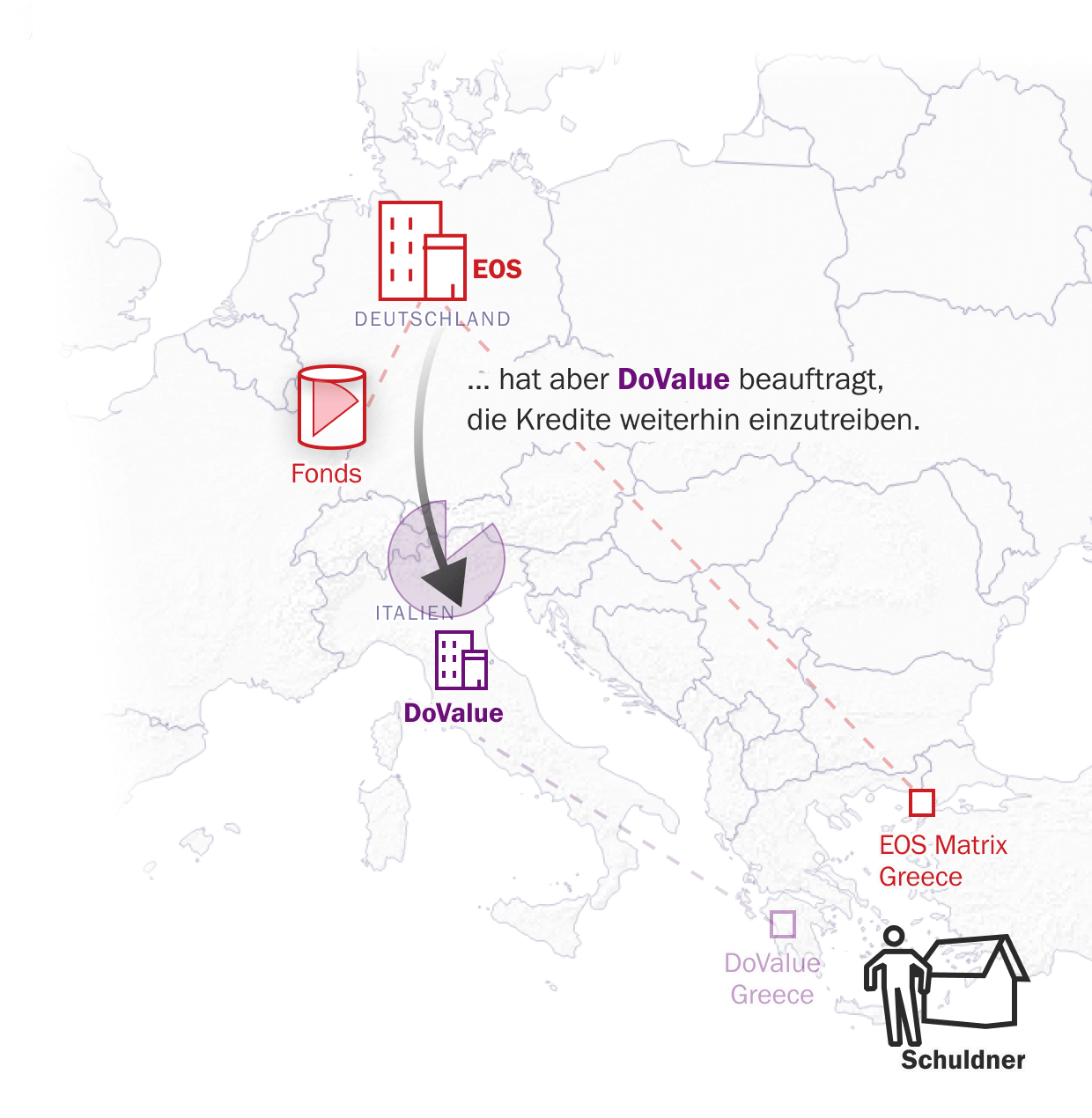

DoValue hatte die Kredite 2021 mit vielen anderen von der zweitgrößten griechischen Bank, der National Bank of Greece, gekauft. Ein 450-Millionen-Euro-Teil davon gehört nun EOS. Die Schulden treibt jedoch nicht EOS ein, sondern DoValue. Das Beispiel zeigt: Die Aufteilung der Jobs in der Schuldenkette wird zunehmend internationaler und spezialisierter.

Auch der Staat hängt mit im Geschäft. Denn die von DoValue gekauften Kredite sind mit Steuergeldern abgesichert. Die EU erlaubt es Ländern bei besonders hohen Beständen fauler Kredite, teilweise die Risiken der Investoren zu übernehmen. Werden diese Kredite nicht zurückgezahlt, zahlt der Staat. Solche Programme gibt es in Griechenland und Italien.

Wie damals in der Finanzkrise hilft der Staat, wo Banken Risiken auf dem Kapitalmarkt erst geschaffen haben. Schließlich vergaben sie die Kredite an finanzschwache Menschen.

Wenn der Staat die Schuldkäufe sichert

„Project Virgo“ ist nur ein Beispiel für Staatshilfe zum Ankauf von Schuldenbündeln. Ein anderes führt von Osteuropa über Luxemburg und Washington, D.C. in die EOS-Firmenzentrale am Hamburger Steindamm. Es wird zur Hälfte von EOS finanziert, zur Hälfte von der Öffentlichkeit.

Scrollen Sie, um den Weg der Schulden zu verfolgen.

Scrollen Sie, um den Weg der Schulden zu verfolgen.

Gemeinsam mit der International Finance Corporation (IFC), die sich aus Beiträgen der Mitgliedsländer finanziert, hat EOS 2021 eine Zweckgesellschaft in Luxemburg gegründet. Beide Partner haben je 75 Millionen US-Dollar investiert. Mit ihr will EOS in drei Jahren Geisterkredite in Rumänien, Serbien, Bosnien und Herzegowina sowie Kroatien kaufen, nach eigenen Angaben vor allem zwangsversteigerte Immobilien. Genaueres will die zur Weltbank-Gruppe gehörende IFC dazu nicht sagen, „aufgrund von Vertraulichkeitsverpflichtungen“.

EOS sagt dazu, der Deal stärke das Geschäft in Osteuropa. Besonders wichtig sei für sie die Berücksichtigung von Umwelt- und Sozial-Aspekten bei der Auswahl und Bearbeitung der Schulden. Innerhalb des Projekts würden Ziele wie die Vermeidung von Umweltschäden in der Arbeit mit Immobilien und die Berücksichtigung von gerechter und sozialverantwortlicher Behandlung der Kreditkund*innen beachtet. Die Zwischenfirma in Luxemburg sei üblich und rechtssicher, wenn es um die Bündelung von internationalem Kapital geht, sagen EOS und die IFC auf Anfrage.

Schulden als Geldanlage

Die andere Seite des immer verzweigteren Systems ist: Wenn Kredite aus den Büchern der Banken verschwinden, entzieht sich der Umgang mit ihnen zunehmend der Bankenaufsicht. Denn dieser Zweitmarkt wird weniger streng überwacht. Der Europäische Rechnungshof warnte am 12. Mai 2023, Banken würden Kredite noch immer zu leichtfertig vergeben.

Es wird noch abstrakter: Während EOS Schulden selber betreibt, geben andere Unternehmen Anleihen heraus, um Schulden-Portfolios zu kaufen. Private oder institutionelle Investoren können dann darauf spekulieren, dass möglichst viele Schulden eingetrieben werden, oder Erlöse aus Zwangsversteigerungen gut ausfallen.

Wer genau in solche Anleihen investiert und zu welchem Zweck, ist dann weitestgehend unbekannt, denn es ist kein regulärer Aktienmarkt. Juristen warnen, dass es gar Geldwäsche ermöglichen könnte.

Die Datenlecks

Auch nicht ohne: Wenn sensible Daten von Schuldnern mehrfach den Besitzer wechseln, steigt das Risiko von Datenlecks. In Italien waren hunderte Fälle online offen verfügbar, inklusive Namen, aufgrund von Datenlecks italienischer Gerichtsakten.

In Deutschland gab es 2017 ein schwerwiegendes Datenleck. 33.000 Dateien waren aufgrund unsicherer Softwareinfrastruktur der Schweizer EOS-Tochter zugreifbar und wurden der „Süddeutschen Zeitung“ zugespielt. Darin: Krankenakten mitsamt Behandlungsdetails und Vorerkrankungen, Vor- und Nachnamen, Meldeadressen und Details zu den Krediten.

Lobbyismus und eine ahnungslose Politik

Schlupflöcher, Datenlecks, Schulden europäischer Konsumenten als Handelsgut: Trotz dieser Risiken stärkt die EU den Markt für Geisterschulden. Die 2021 von der EU-Kommission erarbeitete Richtlinie, „Sekundärmärkte für notleidende Vermögenswerte entwickeln“, also den Handel anzukurbeln, soll bis Ende 2023 von den Ländern umgesetzt werden.

Hört man sich im EU-Parlament zum Thema um, will kaum wer darüber sprechen. Angesprochen auf die Zurückhaltung selbst zuständiger EU-Politiker*innen, heißt es im Hintergrund: Über Schulden zu sprechen sei ein politisches Risiko. In Ländern wie Deutschland sind Schulden peinlich, in Italien und Griechenland allgegenwärtig. Eine richtige Lösung gibt’s nicht. Und wer wählt schon einen Politiker dafür, „den sekundären Finanzmarkt für notleidende Kredite“ besser zu regulieren? So berichtet es auch ein Brancheninsider aus Italien. Daher gäbe es wenig Regulierung.

Im NPL Advisory Board der EU-Kommission sitzen neben der Europäischen Vereinigung für Verbraucherschutz BEUC vor allem sie: Banken und die Inkassoriesen wie EOS und Intrum.

Im EU-Transparenzregister steht, Intrum habe 2021 zwischen 50.000 und 100.000 Euro in Agenturberatung gesteckt. EOS hat laut Lobbyregister zwischen 100.000 und 200.000 Euro für eine Brüsseler Beratungsagentur ausgegeben, die auf politisch-strategische Beratung spezialisiert ist.

Als das NPL Advisory Board den Russland-Ukraine-Konflikt debattiert, bleibt der EOS-Repräsentant still, das geht aus den Protokollen hervor. EOS hat dort eine Unterfirma mit zahlreichen Zweigstellen. EOS sagt, man verfolge „vorrangig das Ziel, der EU-Kommission die Expertise aus dem Forderungskaufsektor zugänglich zu machen, um damit das Verständnis für die Praxis zu stärken, so dass dieses Wissen auch bei zukünftigen Gesetzesinitiativen berücksichtigt werden kann.“

Die Finanzkrise unter den Teppich gekehrt

Es ist vielleicht kein Zufall, dass das System der Geisterschulden an das erinnert, was 2008 die größte globale Finanzkrise der letzten Jahrzehnte auslöste: der spekulativ aufgeblähte Immobilienmarkt in den USA, bei dem zu viele Kredite an Menschen vergeben wurden, die sie eigentlich nicht zahlen konnten.

Jener „Subprime-Markt“ war auch damals in Paketen von Schulden immer weiter vermischt, verkauft und gehandelt worden, wenngleich das etwas anders funktionierte. Irgendwann platzte die Blase.

Von Geisterschulden und Geisterautos

Ein großer Teil der Schulden, die in Europa gehandelt werden, stammen noch immer aus der Bankenkrise. Das System erlaubt es weiterhin, in die Finanzkrise zu investieren. Und es wirft die Frage auf, wer die Finanzkrise ausbadet.

Manche Schuldner bekommen eine Fristverlängerung, andere Briefe Jahre später, wenn ihr Kredit weiterverkauft wurde. Oder sie erben Schulden, weil sie nicht wussten, dass man ein Erbe ausschlagen kann.

In Deutschland ist der Anteil der Kreditausfälle derzeit niedrig. Aber die zuständige Bafin sagt, infolge der Inflation könnte es bald zunehmende Kreditausfälle bei Gewerbeimmobilien geben. Der Markt könnte in den kommenden Jahren weiter wachsen.

Und könnte es nicht Banken verleiten, weiterhin zu riskante Kredite auszugeben? Wie vorsichtig sind Einzelhändler bei der Vergabe von Kaufkrediten, wenn es billiger wird, sie einzutreiben?

Hinzu kommt die teils unterschiedliche rechtliche Handhaben in den Staaten. In Italien streiten Juristen, wie die genauen Besitzverhältnisse von Schulden überhaupt eindeutig genug bewiesen werden können, wenn sie Teil derart verzeigter internationaler Portfolien sind.

In Nordfrankreich wartet Sylvie noch immer auf ihren Peugeot. Das Gericht forderte EOS auf, das Auto zurückzugeben. Aber sie hat ihn nie zurückbekommen, sagt sie. An der Küste von Mykonos steht die fast fertige Villa, Feriengäste gibt es bisher keine.

Die EU-Länder erarbeiten bis Ende des Jahres Gesetze, um die Märkte für Geisterschulden weiter zu stärken.

Dieser Artikel ist Teil der Recherche „Ghost debts: The shadow financial system making money with unpaid loans“. Sie entstand im Rahmen des Urban Journalism Network ECIJA und wurde vom Journalismfund Europe unterstützt. Der Aufbau des Netzwerks wurde von Stars 4 Media gefördert und von Arena for Journalism in Europe begleitet. An dieser Veröffentlichung beteiligt sind neben dem Tagesspiegel Irpi Media (Italien), Mediapart (Frankreich), Reporters United (Griechenland) und El Salto (Spanien).