Der Wohn-Rechner

Wo reicht Ihr Budget – zum Kaufen oder Mieten?

Wie viel können Sie monatlich fürs Wohnen ausgeben? Geben Sie Ihren Kostenrahmen ein und entdecken Sie, wo in Deutschland es zum Kaufen oder Anmieten reichen könnte.

Wohnen kostet – und jeder muss zahlen: Miete an den Hauseigentümer oder Raten für den Immobilienkredit an die Bank. Und wer sich verändern will, steht erneut vor der Frage: Was will ich mir das Wohnen kosten lassen – und überhaupt, wo bekomme ich eine Wohnung in welcher Größe für mein Budget?

Antworten auf diese Fragen liefert der neue Wohn-Rechner des Tagesspiegels. Hier geben Sie Ihr monatliches Budget und die gewünschte Wohnungsgröße ein, und die Karte zeigt Ihnen auf einen Blick, wo Sie eine Immobilie zu diesem Preis in Deutschland mieten oder kaufen können – Postleitzahlen-genau.

Wie der Rechner auf seine Ergebnisse kommt? Indem er eine umfangreiche Datensammlung auswertet mit den durchschnittlichen Angebotsmieten (nettokalt) oder eben der Preise der zum Kauf angebotenen Immobilien auf der Plattform Immoscout24 im Jahr 2025.

Wissenschaftler haben diese Daten mithilfe statistischer Verfahren so aufbereitet, dass kleinräumige Angaben für ganz Deutschland möglich sind (mehr zur Methode.) Und wer wissen will, wie sich diese Preise über die Jahre entwickelt haben und warum sie so stark gestiegen sind, schaut auf unseren Wohn-Atlas.

Reicht Ihr Budget aus, dann färbt sich die Karte der Republik grün, eine dunkle Färbung zeigt, wo Miete oder Kauf zu den vorgegebenen Konditionen schwierig sind. Wer beispielsweise 800 Euro im Monat für eine 75 Quadratmeter große Wohnung ausgeben will, sieht auf den ersten Blick: In weiten Teilen der ländlichen Gebiete wäre eine Immobiliensuche zu diesem Preis aussichtsreich – in München oder Hamburg dagegen kaum.

Wer mit dem Schieber spielt, stellt schnell fest: Ob zur Miete oder zum Kauf, vergleichsweise günstig sind Wohnungen und Häuser auf dem Land. In Städten wie München und Berlin oder in Ballungsgebieten wie dem Rheinland kostet Wohnen wesentlich mehr.

Das ist einfach zu erklären: In den Städten sind die Jobs, es gibt Ärzte, Cafés, Kinos und Unis. Deshalb ziehen viele Menschen dorthin. Dadurch steigt die Nachfrage und weil das Angebot an Wohnraum knapp ist, wird es teuer. Die hohe Nachfrage hat nicht nur Nachteile: Wer umziehen muss, findet in der Regel schnell einen neuen Käufer oder einen Mieter.

Auf dem Land sind Angebotsmieten und Kaufpreise günstiger. Wer im Grünen eine Immobilie kauft, zahlt dafür zwar weniger, muss aber mit weiteren Kosten im Alltag rechnen: Der Weg zur Arbeit, zum Einkaufszentrum, zur Uni ist selten ohne Auto zu bewältigen. Und öffentliche Verkehrsmittel sind in vielen Randregionen rar und verkehren selten. Familien brauchen oft sogar zwei Autos – das kostet.

Wer einen Kredit abbezahlt, zahlt monatlich meist mehr – ist das schlimm?

Zurzeit sind die monatlichen Kreditraten für den Kauf fast überall höher als die Angebotsmieten. Das zeigt die Karte auf einen Blick – und das mag viele abschrecken.

Argumente für den Kauf gibt es dennoch: Wer eine Zinsbindung vereinbart, hat für zehn Jahre zunächst stabile Kosten. Steigt die Immobilie im Wert, lässt sie sich später gewinnbringend verkaufen.

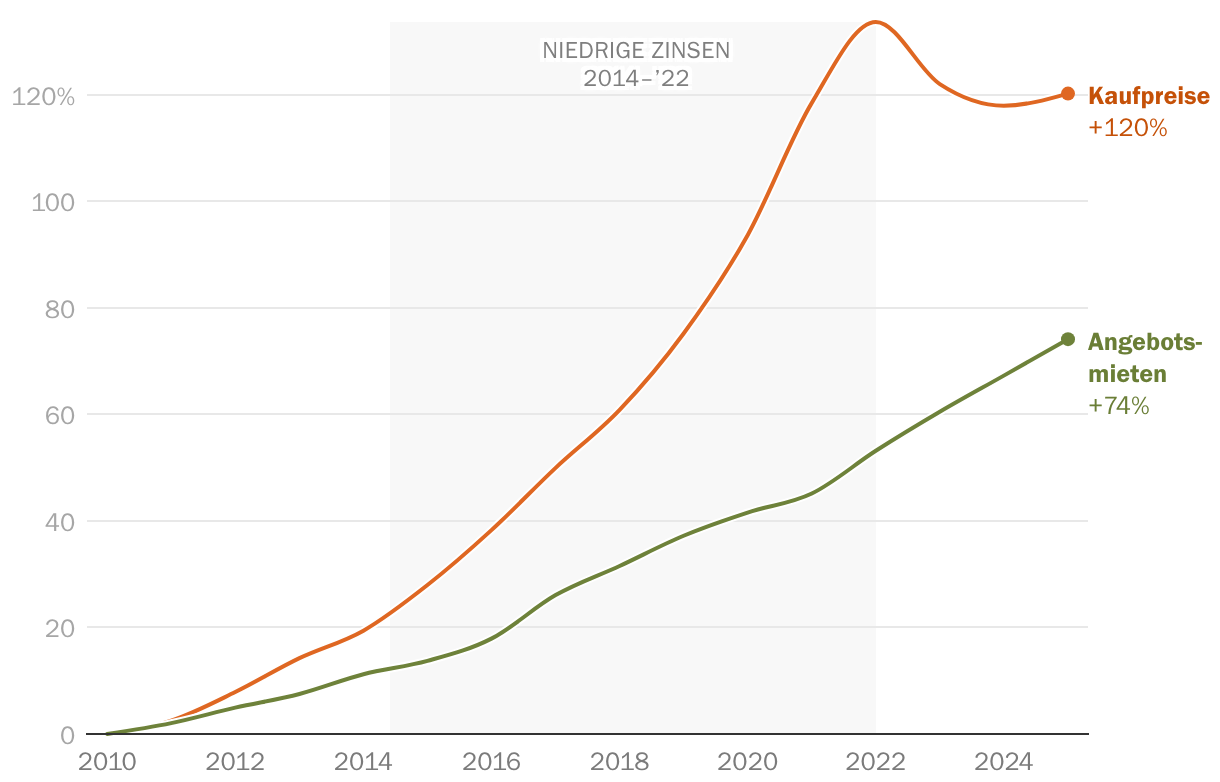

Wer dagegen mietet, muss mit Mieterhöhungen und Eigenbedarfskündigung rechnen. Der Anstieg von Angebots- und Bestandsmieten war in den vergangenen zehn Jahren zwar langsamer als der Zuwachs von Kaufpreisen (mehr zu den Gründen lesen Sie hier). Aber sie kletterten trotzdem stetig.

Dass Kaufen teurer ist als Mieten, liegt auch an den Zinsen für Hypothekendarlehen: Sie haben sich seit 2022 nahezu vervierfacht.

Schuld ist die Inflation. Der Finanzmarkt reagiert mit steigenden Zinsen auf die steigenden Preise. Je höher die Kreditkosten sind, desto weniger Menschen können sich den Erwerb einer Immobilie leisten.

Vor einigen Jahren konnten sich Arbeitnehmer mit festem Einkommen fast zum Nulltarif Geld von der Bank leihen. Heute pendeln die Zinsen um die Vier-Prozent-Marke. Deshalb ist der Kreis der Käufer geschrumpft. Und die geringere Nachfrage bremste sogar in den Großstädten den Anstieg der Kaufpreise. Sie stagnieren derzeit.

Letztlich ist die Entscheidung für oder gegen einen Immobilienerwerb immer auch eine Wette auf die Lage des Objekts, auf die Bevölkerungsentwicklung sowie auf den Zins- und Kreditmarkt.

Und die Veränderung dieser Faktoren kann niemand mit Sicherheit voraussagen. Nicht einmal die Experten. Harald Simons etwa, ein Chefgutachter aus dem Rat der „Immobilienweisen“, hatte vor rund neun Jahren schon das „Ende der Party“ bei den Immobilienpreisen in Berlin verkündet. Er lag falsch, die Preise stiegen weiter.

Mit Sicherheit voraussagen kann niemand die Entwicklung dieser Faktoren. Nicht einmal die Experten. Harald Simons etwa, ein Chefgutachter aus dem Rat der „Immobilienweisen“, hatte vor rund neun Jahren schon das . Er lag falsch, die Preise stiegen weiter.

Kaufen statt Mieten? Was bei der Entscheidung zu beachten ist

Wer kaufen will, muss es sich leisten können, und ohne Startkapital geht fast nichts. 20 Prozent des Kaufpreises verlangen fast alle Banken als Eigenkapital. Damit senken die Institute das Risiko von Abschreibungen für den Fall, dass der Schuldner seinen Kredit nicht zurückzahlt und die Immobilie zwangsversteigert werden muss.

Eigenes Kapital einzubringen ist auch für den Käufer selbst von Vorteil. Denn wer kauft, bindet sich stärker an den Wohnort: Man kann nicht einfach den Vertrag kündigen, wie bei einer Mietwohnung, man muss einen Käufer finden oder das Objekt vermieten. Bei einem unerwarteten Wechsel der Lebensplanung kann die Immobilie schlimmstenfalls mit einem kleinen Minus zügig wieder verkauft werden.

Hinzu kommt: Reparaturen und Instandhaltung zahlt der Hauseigentümer – und das ist der Käufer selbst und nicht irgendein Vermieter. Manche Fachleute empfehlen für Instandhaltungen Rücklagen zu bilden. Die meisten Käufer tun es nicht.

Cash braucht es außerdem für die Kaufnebenkosten: den Eintrag im Grundbuch, den Notar und meist für die Rechnung des Maklers. Diese Beträge berücksichtigt der Tagesspiegel-Rechner.

Trotzdem schrecken viele vor dem Berg an Schulden zurück, die ein Immobilienerwerb mit sich bringt. Dabei ist diese Angst in guten Lagen von Wachstumsregionen in der Regel unbegründet, vorausgesetzt, der Kaufpreis ist nicht überhöht. Denn in nachgefragten Regionen steigt der Wert des Objektes üblicherweise stetig, so war es jedenfalls in den vergangenen 50 Jahren.

Deshalb kann, wer nach vielen Jahren sein Wohneigentum wieder verkauft, aus dem Erlös seine Schulden zurückzahlen und sein Eigenkapital zurückbekommen. Oftmals erzielt man sogar Gewinn, falls man nicht in einer Hochzinsphase verkaufen muss.

Warum die Zinsbindung beim Kauf so wichtig ist

Wer kauft, sollte die Zinsen für mindestens zehn Jahre fest vereinbaren. Dazu raten die meisten Fachleute. Denn nach zehn Jahren sind – bei der heute üblichen Tilgung in Höhe von zwei Prozent des Kredites jährlich – fast ein Viertel der ursprünglichen Schulden zurückgezahlt. Der neue Kreditvertrag muss zu den veränderten Zinskonditionen nur noch für den entsprechend geschrumpften Kreditbetrag abgeschlossen werden.

Sind die Zinsen unverändert, ist die neue Rate deutlich niedriger, weil ja weniger Schulden finanziert werden müssen. Auch ein leichter Anstieg ist zu verschmerzen, ohne dass die finanzielle Belastung steigt. Das schönste Szenario geht aber so: Die Zinsen sind in zehn Jahren niedriger, der Kreditbetrag ist eingedampft, deshalb zahlt der Käufer für seine Immobilie halb so viel für seinen Kredit wie zuvor – und das ist sogar weniger als der Mieter nebenan bezahlen muss.

Das Horrorszenario aber geht so: Nach zehn Jahren haben sich die Zinsen verdreifacht und deshalb steigt die monatliche Belastung für den verlängerten Kreditvertrag, obwohl schon ein Viertel der ursprünglichen Schulden zurückgezahlt wurde. Wahrscheinlich ist das Szenario eher nicht, weil die EU-Staaten wegen ihrer Verschuldung selbst Interesse an stabilen oder besser noch niedrigen Zinsen haben.

Dann gibt es noch eine persönliche Dimension beim Kauf: Wer eine Immobilie kauft, ist zum Sparen gezwungen, in den ersten Jahren. Zwar rechnen einige Experten vor, dass ein Sparbetrag eingezahlt in einen Investmentfonds in derselben Höhe wie die Kreditrate für den Immobilienkauf zu mehr Wohlstand führt. Aber Hand aufs Herz: Wer spart so konsequent, wenn er es nicht muss?

Ich jedenfalls würde es nicht tun. Dafür habe ich eine Wohnung gekauft. In Berlin. Damals, als ich noch keinen festen Job hatte. Konnte ich es mir leisten? Halbwegs, Pi mal Daumen, schon – wird schon schiefgehen, dachte ich mir.

Damals fehlte mir das, was der Tagesspiegel nun für seine Leser gebaut hat: ein eiskalter Rechner für das, was man sich an Wohnen tatsächlich leisten kann – ob zur Miete oder in der eigenen Wohnung. Und nein, bereut habe ich meine Entscheidung nicht: Heute ist meine Wohnung ein Mehrfaches des damaligen Preises wert.